PG电子app

麻将胡了游戏下载 告别“踢皮球”? 智驾专属生意险行将落地

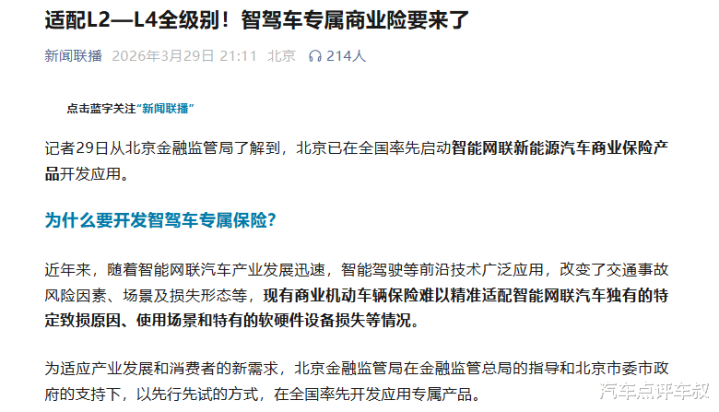

2026年3月29日,北京金融监管局精采文牍,北京在寰球领先启动智能网联新动力汽车生意保障的居品设备及欺诈责任,袪除L2至L4级别的智能网联新动力汽车。该计策的出台,标记着智能驾驶限制的风险保障体系精采落地,困扰行业多年的包袱包摄鬈曲,终于迎来了可落地的责罚旅途。

但是音书也曾发布,公论场就出现了两种不同的声息。有东说念主觉得这为阔绰者筑起了沿路安全樊篱,持久悬而未决的包袱包摄鬈曲终于迎来机会;也有东说念主担忧,这或将沦为车企“甩锅”的新利器,让阔绰者在高保费与复杂理赔的双重夹攻下,陆续为安全资本埋单。

那么,这份智驾险,究竟是为了保护谁呢?

其实,智驾险的出现,背后是一个持久无解的行业痛点。

曩昔几年,智能驾驶在营销上颇具争议,车企一边狂风暴雨宣传“零接管”“城市领航”,营造出近乎自动驾驶的幻象;但是一朝发滋事故,第一时刻搬出的话术却变成了“这是扶植驾驶,你才是第一包袱东说念主”。

数据自满,近五年国内新动力汽车事故累计已超3.2万起,其中与智驾有关的事故逾80起,形成200余东说念主亏损。而的确令车主堕入萎靡的,是事故发生背靠近的“双重逆境”——车企鉴别出具包袱认定,保障公司也不予理赔,只因传统车险并未袪除智驾系统的劣势。

举个例子,有车主在智驾情景下失控撞上说念路护栏,4S店立时拿出一份厂家果决讲述,论断为“东说念主为操作作假,与智驾系统无关”。当车主思要查询原始数据时,对方一句“生意私密”便将其应答且归。还有东说念主在智驾花式下发生碰撞,质疑车辆AEB系统未触发、安全指示也未弹出,车企给出的解说则是“传感器在极点光芒要求下存在局限性”。

这些案例都知道了一个中枢问题,在智驾事故里,车企既是事故涉事方,又紧紧掌控着关键数据,更身兼包袱认定的脚色。阔绰者被夹在中间,既无法赢得关键数据,也难以主张包袱认定。

而这次智驾险,本色上是通过金融妙技填补这一礼貌空缺的针对性举措。这款新址品明确袪除“东说念主机共驾”与“自动驾驶”场景,立异性引入“先行赔付+过后追偿”机制:保障公司将先妥善安置受害者,再依据数据追究包袱——不管是车企的算法裂缝、供应商的硬件故障,如故驾驶员的违章操作,都能精确界定。这意味着,智能驾驶时期的保障保障范围,已从单纯的驾驶员推广至车企智驾系统的软硬件可靠性层面。

不外,阔绰者最热情的中枢问题,恒久是保费是否会高涨。

官方给出“总体健硕、部分优化”的复兴,但现实数据却自满出压力:2023年新动力车平均保费达4395元,较燃油车跳跃63%;2025年,新动力汽车平均保费仍比燃油车跳跃21%,纯电车年均保费比燃油车贵1687元,达燃油车的1.8倍。其中,20万元级新动力车保费差距最大,年均比同价位燃油车贵2500元。

保费居高不下的中枢原因有二:一是维修资本崇高,二是脱险率偏高。新动力车全体脱险率超30%,远高于燃油车的19%;电板资本占整车价钱的40%,即便隐微碰撞也常需全体更换,单次理赔金额是燃油车的两倍。如今再肖似智驾系统硬件的更换资本——动辄数万元,保障公司并非慈善机构,这些资本最终都会转嫁到保费中。由此可见,智驾险照实存在将风险传递给阔绰者的可能性。

但换个角度看,这种订价机制也在倒逼行业加快从“拼参数”转向“拼可靠性”。

北京金融监管局明确指出,跟着训诲数据的不停积存,“汽车企业的智驾本事才智等要素也将被纳入保障订价体系进行谐和考量”。换言之,系统越健硕,PG电子(PocketGames)保费越低;系统越不成靠,保费越高。这种基于大数据的风险订价,就像一面照妖镜,把那些“智驾牛皮”照得原形毕露。

当“智驾本事才智”成为保障精算的变量之一,那些只靠堆砌硬件、算法却裂缝百出的车企,将同期靠近生意花式与阛阓份额的双重拷问。从这个意旨上说,保费绝非只是是资本滚动,更像是一种通过阛阓机制筛选本事的试金石。

更关键的是,这次推出的智驾险,更直指智能驾驶时期最中枢的利益分派矛盾。要知说念,智能驾驶事故的包袱认定,高度依赖车辆运转数据。但持久以来,这类数据的蚁集、存储与调取既无谐和圭臬,又简直被车企皆备把持。保障公司若思调取数据进行定损,其难度可想而知。这次计策之是以能够落地,背后恰是“数据分享机制”的破局成就——监管层正借助保障这一“刚需”场景,强制激动一套数据交互礼貌的成就。翌日,车企将无法再把事故数据算作“独到财产”秘而不宣,而必须向保障平台灵通,为包袱认定与保费订价提供依据。

关于民风了“数据黑箱”操作的车企而言,这无异于一次“脱敏手术”。但抵阔绰者与通盘这个词行业来说,这却是迈向透明化程度中绕不开的关键一步。没罕有据的透明,便莫得包袱的公平;零落包袱的公平,所谓的“智驾时期”不外是一场丽都的“天子的新衣”。

虽然,从计策出台到落地推论,仍有很长的路要走。智驾险的推出只是搭建起了一个初步框架,在履行理赔过程中,仍有遍及灰色地带需通过轨则实践来一一厘清。数据的灵通程度、调取经由、秘籍保护等细节,亦需进一步明确递次。

除了激动数据更趋透明化,智驾险的推出还将对车企的“夸大宣传”形成制约。这些年,智能驾驶的营销已近乎失控的边际:L2级扶植驾驶被包装成“自动驾驶”“零接管”,明明只是扶植器具,却被吹嘘成能让东说念主省心的“老司机”。

特斯拉早已为其过度宣传付出了千里重代价。2025年,好意思国佛罗里达州法院判决特斯拉因Autopilot系统劣势补偿2.43亿好意思元(约16.8亿元东说念主民币),需为此承担33%的包袱。判决的中枢逻辑明显指向:车企不仅要为本事劣势负责,更要为“夸大宣传导致的用户误判”担责。

如今国内智驾险的出现,能够会给车企多一个“甩锅”的借口:出事了?不怕,有保障兜底。这能够会生长车企更激进的营销,将风险悄然转嫁给保障公司与阔绰者。

但智驾险的订价机制,也在无形中对过度宣传形成制约:当营销答允与本事现实的落差径直反馈在保费上,阔绰者费钱包投票的选择会更趋感性。

不外,智驾险能责罚“赔钱”的问题,却无法废除“安全”的隐患。当车辆以百公里时速冲向结巴物时,车主在那零点几秒的死活陡然,毫不会闪过“我有保障”的念头——他唯一的渴慕,是系统不出故障,刹车能实时顺利。

智驾险能赔付几十万以致几百万,可生命唯唯独次。的确的破局之说念,恒久在于本事自己的可靠。车企需罢手夸大宣传,明显见告阔绰者智驾系统的才智界限;监管部门应成就数据透明机制,碎裂车企的数据把持;法律体系需厘清东说念主机包袱分辨,让维权不再堕入僵局。

不外,从产业视角看,智驾险的落地无疑是里程碑式的事件:它标记着智能驾驶正脱离意见化的幻思,行业将迎来一套更复杂、更邃密无比的包袱敛迹体系。

但抵阔绰者而言,在这个过渡期仍需保握融会:别被花哨的宣传与看似周到的保障,歪邪了对安全的基本判断。同期,学会看懂保单背后的包袱分辨,远比看懂车企炫方针智驾演示视频蹙迫得多。

车叔归来

说到底,智驾险督察的不单是车主,更是通盘这个词智能出行生态的底线。它以阛阓机制倒逼包袱厘清,可再完善的保障也无法替代本事的可靠、数据的透明与车企的诚信。的确能护佑每一位出行者的,从来不是一纸保单,而是一个让东说念主敢省心交出主见盘的体系。毕竟麻将胡了游戏下载,本事不错迭代,生命却无法重来——这能够恰是智驾险带给咱们最深化的启示。

滚球app(中国)官网下载